Veel beleggers kennen wel het spreekwoord ‘Sell in May but remember be back in September’. Dit fenomeen, ook wel het Halloween-effect genoemd, stelt dat vanaf mei tot en met augustus de aandelenbeurzen doorgaans negatieve rendementen zijn en men beter niet belegd kan zijn.

Nieuw onderzoek

Onderzoeker Ben Jacobsen onderzocht 37 grote kapitaalgewogen herbeleggingsindices van 19 landen (in lokale valuta). De rendementen van uitgekeerde dividenden werden daarbij meegenomen. Voor de onderzoeksperiode van 1970 tot en met 1998 constateerde Jacobsen inderdaad een significant ‘Sell in May’ effect: significant lagere beursrendementen vanaf mei tot en met augustus en significant hogere rendementen in de periode vanaf september tot en met april. Een duidelijke verklaring voor het ‘Sell in May’ effect heeft Jacobsen echter niet kunnen vinden.

Inmiddels blijkt uit diverse onderzoeken dat het “Sell in May”-effect verdwenen is en zeker voor andere en meer recente onderzoekperiodes niet meer van toepassing is. Analist.nl deed hier o.a. onderzoek naar.

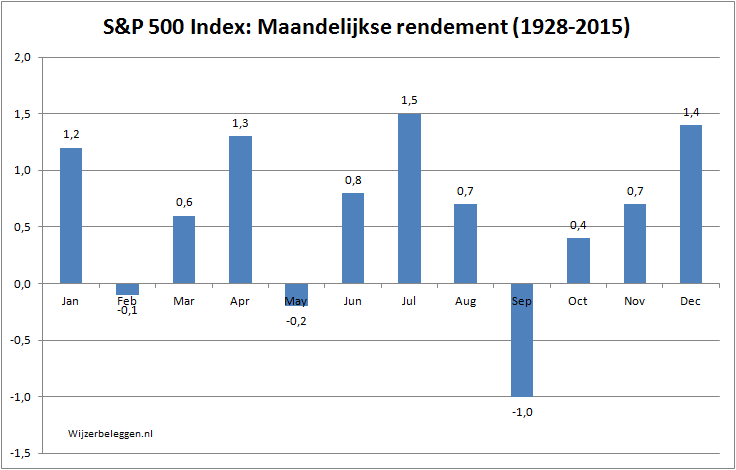

Ter illustratie het rendement per maand van S&P 500 index, hieruit blijkt dat de maanden mei t/m augustus best een mooi rendement laten zien. Alleen is het oppassen voor September.

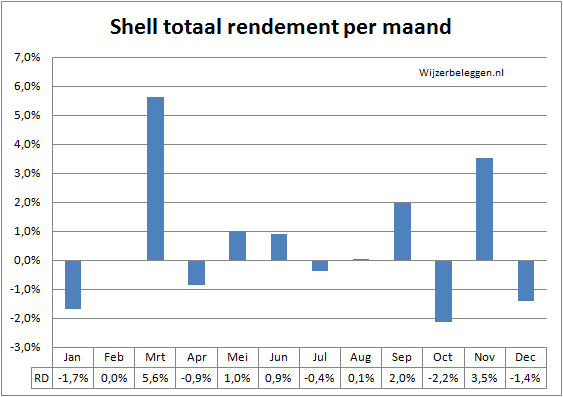

Dividend aandelen en “Sell in May”

Kijken we bijvoorbeeld naar individuele dividend aandelen zoals RD/Shell, dan is er überhaupt geen “Sell in May” te ontdekken. December en januari zijn opvallend genoeg de slechtste maanden en maart is absoluut de beste maand voor dit aandeel over de afgelopen 10 jaar. Maart is over deze periode van 10 jaar opvallend omdat er geen enkele negatieve maand maart was. (rendementen inclusief dividend betalingen)